Ile zarobiły polskie studia deweloperskie w 2018 roku? Policzyliśmy. Liczby robią wrażenie.

Za nami okres publikacji raportów rocznych. Dzięki temu, że wielu rodzimych deweloperów notowanych jest na giełdzie, możemy dokładnie przyjrzeć się ich wynikom finansowym. Postanowiłem zebrać wszystko w jedną całość i policzyć. Co z tego wyszło? Otóż w 2018 roku rodzime studia sprzedały na świecie gry za ponad miliard złotych. Zyski po odliczeniu podatku to blisko 400 mln złotych. Z kolei straty tych, którym się nie powiodło przekraczają kwotę 49 mln zł. Całe zestawienie znajdziecie TUTAJ. Z kolei na łamach gram.pl przeczytacie moje obszerne podsumowanie całego zestawienia, w którym w skrócie opisuję sytuację każdej ze spółek. Polecam lekturę.

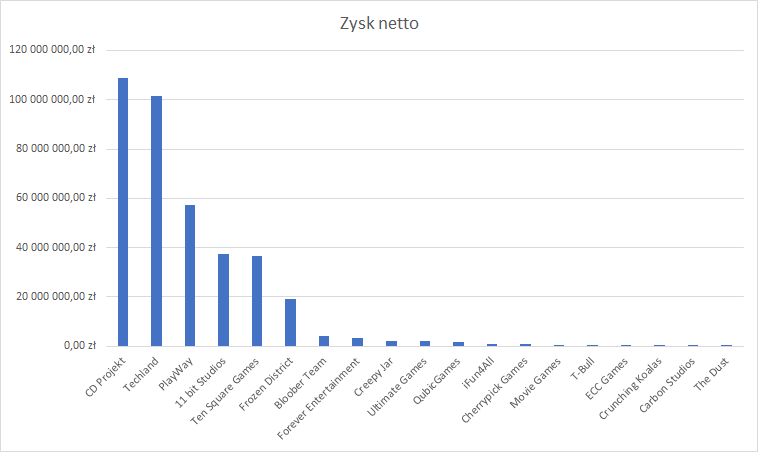

Teraz czas na ogromną gwiazdkę. Jak widać, na liście jest tylko 30 studiów. Są to spółki giełdowe (brakuje jedynie Boombit oraz Moonlit, które jeszcze nie przedstawiły danych za 2018 rok) oraz trzy spoza GPW czy NewConnect (z różnych powodów znamy ich wyniki finansowe, stąd ich obecność). Brakuje więc wielu ekip. Wśród nich są duzi deweloperzy jak People Can Fly, The Astronauts, Destructive Creations, Flying Wild Hog, Red Dot Games, Exor Studios, Reikon Games i wielu innych. Z racji braku danych nie mogłem ich uwzględnić. Do tego dochodzi tona indyków.

Jeśli jednak zagłębicie się w dane, uda wam się dostrzec kilka istotnych faktów. Przede wszystkich polski gamedev to dwie firmy – CD Projekt i Techland. Obie odpowiadają za ponad 58% przychodów uwzględnionych w zestawieniu spółek. Firmy notowane na GPW to z kolei ponad 90% przychodów całości. Mali deweloperzy są liczni, ale pod kątem przychodów stanowią niewielką część całego polskiego, deweloperskiego tortu. Dodatkowo Peole Can Fly, Flying Wild Hog czy The Astronauts są kawał czasu od swoich ostatnich premier, a więc ich zeszłoroczne przychody nie muszą być spektakularne. Mimo wszystko kalkuluję, że suma wpływów nieobecnych w zestawieniu studiów spokojnie pozwoli przebić magiczną barierę 1 mld zł obrotów całej branży. To są kalkulacje, ale w mojej opinii bardzo realistyczne.

Mimo wszystko zastrzegam, że dane są poglądowe i należy je odbierać w kategorii czegoś pomiędzy ciekawostką, a poważnym raportem o stanie polskiej branży.

Czy ten orientacyjny miliard złotych to dużo czy mało? Wszystko zależy od punktu widzenia. Polska branża cieszy się dużą popularnością wśród inwestorów, ale głównie ze względu na dynamikę wzrostu. Nie jest trudno znaleźć w Polsce pojedyncze firmy, które same generują większe przychody niż cała polska branża gier wideo. Ba, wcale nie muszą to być przedsiębiorstwa z pierwszych stron gazet. Przykładowo rodzinna firma Citronex ze Zgorzelca miała w 2018 roku ponad miliard złotych przychodów. Jej główną działalnością jest dystrybucja bananów i pomidorów. Nie brzmi to tak okazale jak gry wideo. Z drugiej strony, w biznesie istnieje coś takiego jak rentowność. Ta w branży gier wideo jest na bardzo wysokim poziomie. W dużym skrócie oznacza to, że 100 zł przychodów w branży gier zazwyczaj przekłada się na znacznie większy zysk niż w innych sektorach gospodarki. Dla porównania, rentowność w systemie bankowym to kilka procent, w turystyce nawet 2-3%. Z kolei w branży gier wskaźnik zazwyczaj sięga poziomu 30-50%. To robi ogromną różnicę i powoduje, że inwestorów tak mocno ciągnie do branży elektronicznej rozrywki.

Nie mam zebranych danych z zeszłego roku, a więc ciężko mi powiedzieć czy pojawił się jakiś wzrost czy spadek. Obawiam się, że bardziej prawdopodobna jest druga opcja. Jak wspomniałem wyżej, lwią część udziałów w przychodach polskich spółek gamingowych stanowi Techland i CD Projekt, a obie firmy w ostatnim czasie notują coraz gorsze wyniki. 2019 rok również nie wróży znaczącej poprawy – o ile w przypadku rodzimego lidera wzrost może wynikać z lepszej kondycji GOG-a oraz premiery Wiedźmina 3 na Switchu, tak już Techlandowi może zabraknąć amunicji po generowania lepszych liczb. Zupełnie inaczej będzie w 2020 roku, kiedy to do sprzedaży trafi Cyberpunk 2077 oraz Dying Light 2. Wtedy powinniśmy obserwować kolosalny skok przychodów. Dla porównania, w roku premiery Wiedźmina 3 CD Projekt zanotował aż 798 mln zł przychodów, a zysk wyniósł 342 mln zł (tyle ile w tym roku wszystkie spółki z zestawienia razem wzięte). Niewykluczone, że w 2020 roku tylko Techland i CD Projekt razem zapewnią 2 mld zł przychodu. Tyle luźnych prognoz.

W 2019 roku nie spodziewam się, aby rodzima branża pokazała lepsze wyniki. Na znaczącą poprawę może liczyć relatywnie niewiele ekip. Na pewno lepiej powinny wyglądać liczby CI Games (premiera Sniper Ghost Warrior Contracts) oraz Bloober Team (Layers of Fear 2 oraz Blair Witch). O jakiś wzrost powinien również pokusić się PlayWay. Istotne powinny być także premiery Green Hell (Creepy Jar) oraz The Beast Inside (Movie Games). Dane za I kwartał 2019 roku pokazują również spory potencjał w Vivid Games. Także inne studia znane z rynko mobilnego mają spory potencjał do poprawy wyników. Mam na myśli przede wszystkim Boombit, Cherrypick Games czy T-Bull.

Na koniec jeden duży wniosek. Polska branża gier wideo to dwie firmy (CD Projekt i Techland), przepaść, kilka „średniaków” (PlayWay, 11 bit Studios, Ten Square Games, PlayWay), kolejna przepaść i masa drobnicy. Nie będę oceniał czy to dobrze czy źle. Przypomnę tylko, że obaj giganci też kiedyś byli mali. Niewykluczone, że w najbliższych latach ktoś do nich dołączy. Zanim to się jednak stanie, musimy pamiętać że tego typu podsumowania to, mimo ogromu spółek, spektakl dwóch aktorów.